炒股就看金麒麟分析师研报,巨擘,专科凯时体育游戏app平台,实时,全面,助您挖掘后劲主题契机!

起头:中国星河宏不雅

核心不雅点

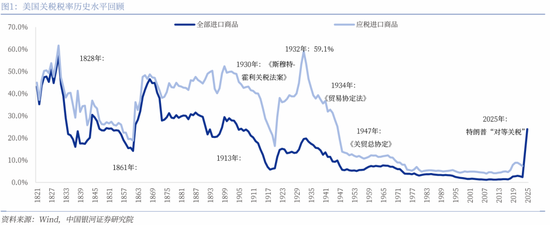

4月2日,好意思国公布所谓“平等”关税拜访遣散,好意思国针对全球的一轮交易战追究开启。凭据咱们估算,本次加征之后,好意思国入口平均关税税率将达到20%以上,达到1930年代以来的最高值,特朗普“具象化”百年未有之大变局。

加纳税率:全球广大加征10%,交易逆差越多的国度加征更多。特朗普演讲中提到的逻辑是——加征异邦官方对好意思国家具征收轮廓税率的一半,但这个所谓的轮廓税率除了关税之外,还包括升值税、非关税壁垒(补贴、监管)、汇率操控等任何好意思国片面以为的不公道行为。从试验加征情况来看,好意思国公布的“轮廓税率”约等于好意思国对某国的交易逆差占好意思国对该国入口的比重,看似是一次悉心拜访之后的“平等”加征,实则是为了加征而加征的轻佻处理。

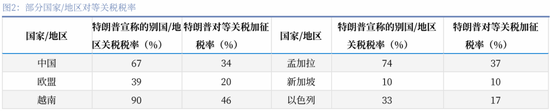

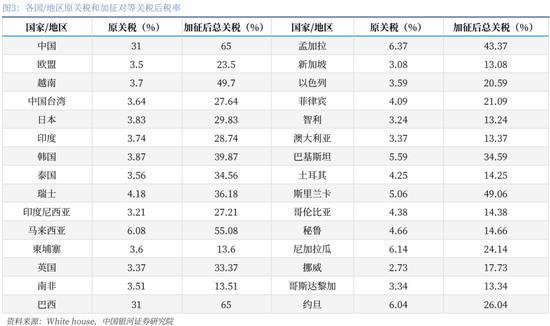

中国面对的关税:特朗普上任前的平均关税11%+所谓芬太尼问题的20%+平等关税34%,总共约65%。本次平等关税强调是极度征收(in addition to),因此关税遣散体现的是重复。

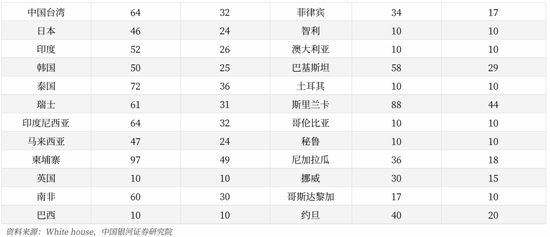

其他主要国度面对的关税:亚洲成为重灾地,欧洲加征力度不小,墨西哥、加拿大本次不波及。本次平等关税,亚洲国度和地区成为“重灾地”,越南46%、泰国36%、中国台湾32%、印尼32%、印度26%、马来西亚24%;欧洲全体加征力度不小,对欧盟加征20%,但对英国10%似乎也标明了关税有可谈判的空间;之前针对墨西哥、加拿大照旧加征了25%,本次暂不波及,部分顺应好意思墨加协定原产地原则的商品依然享受0关税。

其他研究税收:汽车关税25%;取消中国小额商品关税减免。

特朗普加关税的场地不错梳理为以下三个场地:

1、 政策性针对中国,对中国的税率已大于60%,且针对中国的转口交易(墨西哥、加拿大)以及出海政策(东友邦家)

2、 波及军事安全和科技安全的重要制造业(钢铁、铝、汽车等)

3、 作为其他规划(俄乌冲突、“海湖庄园公约”)的谈判筹码

对好意思国经济与资产的影响:轻佻加征关税将导致好意思国经济面对滞胀压力,总的来说,咱们以为,“滞”的压力大于“胀”的压力。关税落地对于好意思国GDP的冲击约为1.6个百分点,好意思国下半年堕入零落的概率进一步加大。加征关税对于好意思国CPI也会形成一次性冲击,但总需求下降也会形成一定通缩效应,“胀”的压力不足以影响好意思联储的降息法子。好意思股将在“加征-反制”、经济零落、通胀反弹等不细则性身分的阴沉下陆续养息,直至货币政策转向宽松、国内减税等刺激政策落地,下半年的契机优于上半年。固收方面,短期“胀”,永远“滞”,10年期好意思债有下行空间,年内低点有望达到3.7%。

对中国经济和政策的影响:初步测算,好意思国总共跳动50%的关税加征对中国GDP的影响约为1.0~1.5个百分点。本年中国已对扩大内需作念了前瞻布局,但鉴于好意思国加征幅度超预期,咱们以为4月政事局会议加码内需的概率进一步提高。当今已文书尚未统统落地的逆周期政策包括育儿补贴、加力实施城中村阅兵等,夙昔的储备器用还包括“两新”“两重”扩围扩容、服务消费补贴、加大商品房收储力度等。

对中国市集的影响:

职权:特朗普“刮骨疗毒”的作念法加重了全球经济的不巩固,但国内大轮回的完备性足以让中国在全球“比差逻辑”下相对好意思国具有核心上风。咱们以为,关税对于中国经济增长的影响不行幸免,但“弥散的储备器用和政策空间”能够在重要时刻形成灵验对冲,基本面有望保持巩固,中国股票市集也将保持回升向好势头。以细则性拥抱不细则性,内需、科技仍是干线。

固收:外部的不细则性突显固收市集的避险属性,但股市如果能够保持较高活跃度,债市贯通取决于央行对于流动性的格调,短期内汇率和利率平衡依然是重要考量。由于好意思国自己零落概率提高,中好意思利差有收窄之势,国际出入平衡压力减小,咱们以为二季度货币政策的宽松预期将愈加昭彰。自然基本面偏弱和增量政策预期偏强形成对冲,但政策在“攻守兼备”逻辑下定力较强,债市作念多胜率提高。

汇率:对东谈主民币的冲击将弱于2018年,短期东谈主民币可能围绕7.3摇荡。咱们以为,中好意思利差仍然是好意思元兑东谈主民币汇率保持基本巩固的坚实基础,汇率订价将从交易视角(经常账户顺差)转向愈加轮廓的基本面视角(经济韧性)。

风险指示:1. 国内经济复苏不足预期风险 2. 国内务策落实不足预期风险 3. 国外财政政策不测紧缩及经济零落的风险 4. 列国加大反制力度导致好意思国经济零落的风险 5. 全球交易战加重导致寰宇经济下行的风险

正文

一、 “平等”关税追究开征,好意思国VS全球的交易战开启

2025年4月2日,好意思国总统特朗普在白宫签署两项对于“平等关税”的行政令,文书对系数交易伙伴树立10%的“最低基准关税”,并对多个交易伙伴征收更高关税,部分国度地区极度税率离别为中国(34%)、欧盟(20%)、越南(46%)、中国台湾(32%)、日本(24%)、印度(26%)、韩国(25%)。咱们狡计,本轮特朗普的平等关税或让好意思国的平均关税税率上升到24%阁下,达到一百年以来的新高,特朗普身膂力行百年未有之大变局。

具体来看,特朗普征引 1977 年《国际紧迫经济权力法》征收“平等关税”,其中10%广大关税将于2025年4月5日成效。对其他极度关税跳动10%的国度的政策将于4月9日成效。同期特朗普保留进一步反制抨击的措施。

照旧加征的汽车、钢铝和铜等商品不在这次名单内。凭据白宫的政策评释,照旧加征关税的钢/铝成品和汽车/汽车零部件、铜、药品、半导体和木柴成品以及金银和其他好意思国莫得的能源和矿产不受“平等关税”制约。

取消中国800好意思元以下小商品豁免权,好意思加墨公约内商品赓续保持0税率。在平等关税之外,特朗普极度签署行政命令,取消了此前暂停的中国800好意思元一下小商品的豁免权,表露已建立顺应的系统来处理和征收小商品的关税。而对于加拿大和墨西哥,特朗普政府明确现存好意思加墨公约(USMCA)的商品将赓续享受 0% 的关税,不顺应 USMCA 的商品将被征收25% 的关税,能源和钾肥将被征收10%的关税。

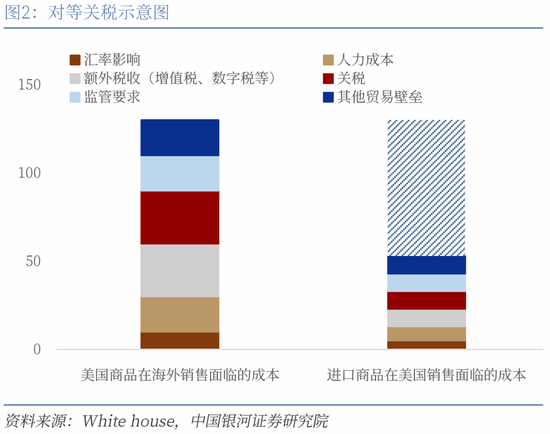

特朗普本次文书的关税并不是按照此前发布的平等关税框架。特朗普2月13日签发的总统令给出了平等关税针对范围的大致框架,离别是:1、异邦对好意思国家具征收的径直关税;2、以升值税为代表的,一切对好意思国企业、工东谈主或消费者征收的不公道(unfair)、憎恨性(discriminatory)或跨境(extraterritorial,如欧洲的数字服务税)税收;3、非关税壁垒,尤其是政府补贴行为以及好意思国企业在异邦营业面对的严苛监管等;4、其他重商主义政策(mercantilist policies),如汇率操控、压低工资等其他导致好意思国企业和工东谈主竞争力下降的行为;5、兜底要求:任何好意思邦交易代表判定的,对好意思国市集经济带来的不公道市集准入控制或其他公道竞争的其他结构性抑制。

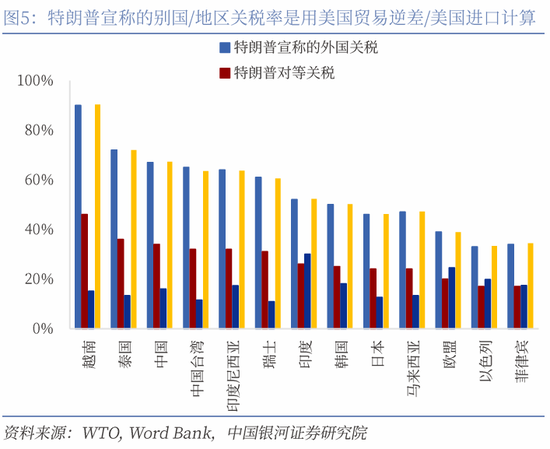

然则特朗普本次平等关税并不是按其他国度关税税率和升值税的“平等”原则制定政策,仅浅薄琢磨其他国度交易逆差占好意思国入口额比重。凭据特朗普本次展示出的其他国度关税水平来看,其并不是按照之前想象的用异国关税+该国国内升值税来狡计平等关税力度,而是浅薄使用“好意思国与该邦交易逆差/好意思国从该国入口金额”狡计的一个比例,也等于说特朗普用交易逆差占入口比重来动作念平等税率的加征原则。该狡计方式较为浅薄苛虐,无意一方面展示了特朗普的目的等于加关税,意义起头并不重要,另一方面也展现了特朗普背后的时期东谈主员也莫得看法用我方公布的框架狡计系数国度到底应该加征些许。

二、这次平等关税冲击较大的国度有哪些?

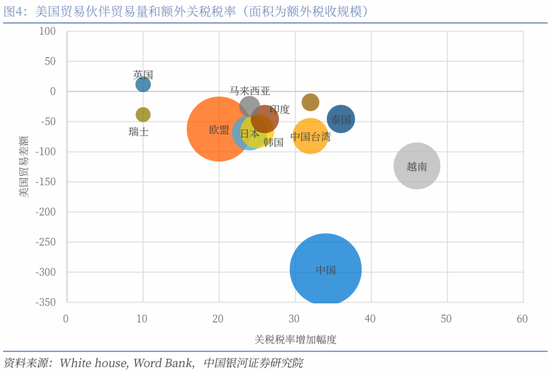

受这次平等关税冲击较大的国度和地区主若是关税税率大幅上调且对好意思交易顺差显贵的经济体,其中中国、欧盟是最凸起的代表。从税额来看,中国、欧盟、越南、中国台湾、日本、韩国、泰国和印度是受影响最大的国度/地区。从税率来看,柬埔寨、老挝、越南和泰国等过是被加纳税率最高的国度。全体上亚洲发展中国度和地区受到的打击更为严重,总体极度关税的鸿沟约为8,000亿好意思元阁下。

中国这次关税被影响最大的国度,这次被极度加征34%的关税。当今面对的总关税有301要求税率+20%因芬太尼产生的关税+34%平等关税,总共约65%,关税或被增多1500亿好意思元阁下。

亚洲国度是平等关税的重要打击对象,对东南亚转口交易打击较大。从税率上看,东友邦家柬埔寨(49%)、老挝(48%)、越南(46%)、缅甸(44%)、泰国(36%)和印尼(32%)皆被加征了跳动30%的关税;日本韩国离别被加征24%和25%的关税,印度的税率也被提高到了26%,亚洲国度是被打击的重要对象,以至连传统盟友日本韩国特朗普也莫得放过。

欧洲被加征的力度也不小,但对英国10%似乎也标明了关税有可谈判的空间。欧盟从鸿沟上是受影响第二高的地区,自然被加征的税率为20%,但2024年欧盟和好意思国双边交易额为9759亿好意思元,欧盟2024年对好意思国出口6058亿好意思元,因此面对1212亿好意思元阁下的关税。但对英国10%似乎也标明了关税有可谈判的空间,英国工党政府从特朗普得手初始就尝试酬酢营救赢得关税豁免,这次英国仅被加征最低的10%税率或评释了通过无意能达成豁免或优惠公约,但另一方面英国在制造业上与好意思国的竞争并不浓烈。作为好意思国最核心的盟友,英国赢得的优惠可能对其他国度参考不大。

南好意思洲国度关税并不高。南好意思国度包括巴西、秘鲁、智利、阿根廷等国仅被征收10%的关税税率。无意为转口交易翻开空间。也可能意味着特朗普对南好意思洲这些离好意思国较近,便于施加影响力的国度有能控制的信心。同期招引特朗普酬酢政策的“新门罗主义”倾向,特朗普并不但愿碎裂和好意思洲诸国的干系。

三、列国反制措施有哪些?

特朗普平等关税必会招致部分国度抨击,不外一些对好意思国依赖度较高的国度无意会服软。平等关税的鸿沟力度较大,对被纳税国的出口和经济或形成较大影响。当今我国、欧盟以及加拿大等对特朗普的平等关税作念出过会抨击的格调。据新华社报谈,商务部新闻发言东谈主3日表露,中方珍重到好意思方文书对系数交易伙伴征收“平等关税”。中方对此坚决反对,并将坚决摄取反制措施转移自己职权。此前3月25日,国务总理李强签署《反异邦制裁法》,从行政法规层面完善了反制法律体系,进一步细化了反制措施和枢纽,明确了对参与制定或实施憎恨性措施的异邦个东谈主和组织的刑事包袱技能,也意味着我国对其他国度制裁和憎恨性的反制措施不再“片面挨打”。

欧盟格调也较为强硬。欧盟方面广大以为好意思国此举不仅会挫伤两边企业和消费者利益,还可能仇怨全球交易步骤。欧洲议会最大党团欧洲东谈主民党主席曼弗雷德·韦伯2日晚表露:“对于咱们的好意思国一又友来说,今天不是‘解放日’,而是‘归咎日’。特朗普的关税政策并非捍卫公道交易,而是出于战栗而攻击公道交易。”欧盟委员会主席冯德莱恩表露,面对好意思国特朗普政府行将出台的新关税,欧盟“抓有许多牌”, 并已制定强有劲的反制贪图,将在必要时给以实施。同期,欧盟正密切评估好意思国后续动作,死力通过谈判惩处不合,但愿在摄取反制措施前先评估其影响。

加拿大自然莫得被征平等关税,但对汽车和钢铝关税仍然表露要作念出抨击。加拿大总理卡尼当地期间4月2日在渥太华表露,特朗普的关税政策从根柢上篡改了国际干系。尽管好意思国莫得将加拿大列为征收“平等关税”的国度,但是仍对加拿大的钢铝、汽车、半导体、木柴等征收关税,加拿大要对此作出回复。他表露,将尽量减少好意思国的关税给加拿大东谈主形成的清贫。

英国表露“不但愿卷入交易战”。英国从特朗普上任初始就陆续通过酬酢渠谈尝试与好意思国新政府达成公约,赢得关税豁免。同期英国政府的格调也较为纯粹,此前英国首相基尔·斯塔默对钢铁和铝征收关税的回复表露,“不会“卷入交易战”并摄取抨击性关税”。

日韩格调也相对柔嫩。日韩的格调均贯通为但愿通过酬酢门路赢得关税豁免。日本交易和工业部长武藤洋二称这些关税“令东谈主极为缺憾”,并表露东京仍在试图劝服特朗普政府再行琢磨。日本首相石破茂4月1日表露,“日本是好意思国最大的投资者。琢磨到这小数,咱们将赓续强烈命令赢得关税豁免”,“如果以为有必要躬行去一回好意思国,我会绝不耽搁地去作念”。 韩国代理总统韩德洙在经济和安全政策责任组紧迫会议上指令高等官员紧迫应酬危险,表露 “全球关税战现实附近,形势特等严峻,政府必须养精蓄锐克服这场交易危险。”韩邦交易部长3月15日央求好意思国革职平等关税,并贪图赓续考虑以寻求开采性的进展。

好意思国企业并不一定支撑平等关税。对于好意思国企业来说,可能并不支撑特朗普短期内如斯剧烈的关税加征。尤其是许多国度依赖于异邦的原材料和制成品供应链,幅度如斯剧烈的关税或让他们面对极其严重的操办压力和再行寻找供应链的成本。

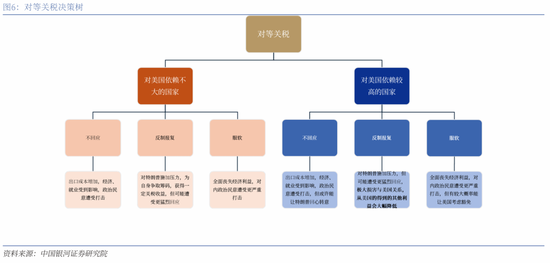

从博弈论的角度,对好意思国依赖不高的国度更倾向于摄取抨击措施,而依赖度高的国度更倾向于服软。这里的“依赖”不只单是经济依赖,同期包含政事、军事、金融等方面,特朗普政府使用平等关税不仅影响其他国度的外贸和经济,同期影响包括国内民气,国际声望,与好意思国历史和永远发展干系等等。

咱们将被征收平等关税国度的决策简化为三部分,离别是不回复、反制抨击以及服软。对国度的影响对于不依赖好意思国的国度,径直抨击是对自己经济和政事的最优解, 自然两边皆会遭逢严重经济耗损,但一方面抨击不错向好意思国施加压力,将特朗普推回谈判桌,同期赢得小部分税收收入;另一方面,对国内和国际上的政事压力会减轻,或能通过与异国营救得到极度收益。而对于高度依赖好意思国的国度,包括经济、政事、军事、金融依赖等等,服软允从可能是其最优解。像日韩菲律宾等高度依附于好意思国的盟友,允从特朗普既不伤害与好意思国同盟干系,又无意能让特朗普回心转意。而反制则不但会从关税上得到更横暴共计,其他好意思国提供的军事,金融和政事援手也可能被削弱。

四、特朗普为什么要征收平等关税?

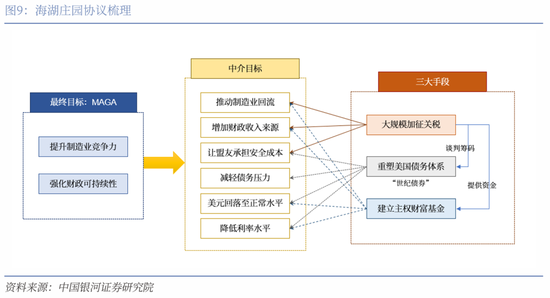

(一)平等关税服务于“海湖庄园公约”框架

“海湖庄园公约”框架或为解读特朗普关税政策的重要视角。为巩固好意思元霸权、“让好意思国再次伟大”,重塑全球交易、金融、安全体系,结束再工业化和制造业振兴,“海湖庄园公约”的构想浮出水面。当今,海湖庄园公约尚未被白宫承认,且实践起来难度极大,但特朗普就任以来,前期展现出来的在朝想路与海湖庄园公约的核心想想特等契合。具体来说,海湖庄园公约波及的技能主要波及三个场地:其一是大鸿沟加征关税;其二是建立主权资产基金,基金收入不错作为财政收入的重要补充;其三是设计“世纪债券”重塑好意思国债务体系,在结束好意思元贬值的同期,迫使异国配合好意思国养息其债务结构,将短期好意思债置换为超永远的世纪债券。

具体到关税,“公约”框架下加征关税或有三重预期目的:一是补充财政收入,减轻赤字压力,从而改善国民福祉与为减税融资。表面上,关税通过压低入口商品议价才略,对国内厂商形成利好,关税收入可作为财政资金用于国内减税或大家支拨,为国内减税融资。而对于国际厂商的耗损而言,其骨子等于单边加税的耗损转嫁。二是推动制造业回流与产业链重构。就现行加征关税节拍来看,关税聚焦高技术产业与重要原材料行业的回流和原土化主见,而1.0时期特朗普政策从一定程度上照实推动了制造业回流好意思邦原土。三是增大政策谈判筹码。由于好意思国市集对全球出口的依赖度相对较低,其关税政策对其他国度出口的遏制效应强于对原土消费的冲击,这种结构性互异使关税成为施压他国铩羽的政策器用。举例,通过威胁提高关税,好意思迫使列国“站队”并接受汇率调解决策和好意思债永远化置换,这与“海湖庄园公约”中重构国际章程的主见形成呼应。

具体到平等关税,平等关税是关税政策和“公约”框架的政策节点。平等关税政策的核心动因源于好意思国对现行交易体系的系统性起火。政策渊源上,纳瓦罗提议的“公道交易”表面组成了平等关税的学理基础。其核心逻辑以为:传统解放交易表面忽视了中国等国度通过非关税壁垒(时期程序、补贴政策)形成的系统性上风,而WTO最惠国待遇章程客不雅上恣意了这种非对称竞争。好意思邦交易代表办公室(USTR)在2025年2月发布的《公道与平等贪图》中,已将汇率政策、升值税互异、劳能源成本等非传统身分纳入关税狡计框架,象征着交易政策器用的紧要转向。平等关税作为关税政策和“公约”框架的重要一环,例必承袭了前文所述关税三大器用性作用,并进一步长远全球交易体系的重塑进度。

(二)平等关税推动关税政策进入新阶段

由点到面,平等关税象征着好意思国关税进入下一阶段。2月以来,特朗普关税政策分三阶段鼓动:第一阶段是针对中国、墨西哥、加拿大实施10-25%试探性关税;第二阶段则扩展至欧盟、日韩等盟友,但通过“一国一议”保留豁免空间,同期对重要商品领域(钢、铝、铜、木柴)施加关税威胁;第三阶段是在与其他国度反复博弈制衡下,关税政策的“落地变形”。平等关税落地前,对加拿大墨西哥的第一轮关税、对中国的20%关税以及钢铁、铝关税照旧落地。而好意思国期间4月2日平等关税落地后,基于好意思加墨协定的关税和解赓续成效,但对汽车和委内瑞拉石油入口国的关税也将跟随平等关税集结落地。好意思国关税将不再局限于个别对象、个别商品领域,而是进入“地毯式”关税粉饰的全新阶段。因此,平等关税并不虞味竟然质平等,而是大鸿沟加征关税的幌子。

由面及点,平等关税的政策阶段仍延续了其对外政策的三大政策场地。

一是政策性针对中国。前文提到,平等关税并非实质平等,白宫明确标明对主要逆差国加征更高关税,当今,好意思国对中国的税率已大于60%,且高度针对中国的转口交易(墨西哥、加拿大)以及出海政策(东友邦家)。2月好意思国先后对华加征共20%关税,形成路线式升级施压节拍;而3月24日又文书对委内瑞拉石油入口国加征25%关税,更是直指作为委内瑞拉石油入口大国的中国;着眼于以“平等关税”为代表的新的政策阶段,好意思国进一步实施针对性关税和取消小额包裹豁免,中国无疑仍是关税施压的首要对象。

二是波及军事安全和科技安全的重要制造业(钢铁、铝、汽车等)。产业角度看,新一阶段的关税政策将赓续针对波及重要国度安全的重要产业,或围绕两条干线。一是其汽车关税等强化传统制造业保护;二是霸占新兴产业制高点,计算对半导体、药品关税也将很快落地,直指中国在老到制程芯片与原料药领域的追逐态势,为好意思邦原土制药与芯片企业削弱外部竞争。

三是作为其他规划(如俄乌冲突、“海湖庄园公约”)的谈判筹码。关税从交易器用升级为地缘博弈技能,对中国等主要交易逆差国的关税升级旨在削弱其出口创汇才略,蜿蜒施压其在好意思债置换等金融议题和解;对墨加暂缓纳税实则绑缚能源配合与边境安全议题;而对欧洲的强硬姿态则服务于跨大欧好意思利益再分拨,同期为加强对俄乌态势的掌控力度提高谈判筹码。当今,关税照旧被用作促使列国与好意思国利益保持一致的挟制技能,为进一步汇率协团结债务谈判提供基础,从而最终服务于“海湖庄园公约”政策框架。

然则,“平等关税”政策实施或面对三重现实收敛。最初是输入性通胀压力,全面平等关税将推升好意思国物价,若重复能源价钱波动,可能使2025年通胀核心回升。其次是供应链重组成本,好意思国制造业时薪显贵高于越南和墨西哥,单纯依靠关税保护难以结束产业竞争力根柢提高。再者是盟友反制风险,加拿大已对300亿好意思元好意思国商品加征25%抨击性关税,欧盟拟启动关税反制,可能激发全球关税战。而更深层的矛盾在于政策主见的内在冲突,平等关税既要求交易伙伴镌汰壁垒(解放交易诉求),又通过单边域税误解市集竞争(保护主义行为),这种双重程序可能加快WTO多边体系的剖释,而“特里芬鸿沟”问题更突显好意思国的政策逆境,好意思元贬值虽成心于制造业回流,但可能触发好意思债抛售潮,动摇好意思元霸权根基。

五、好意思国:“滞”的压力大于“胀”的压力

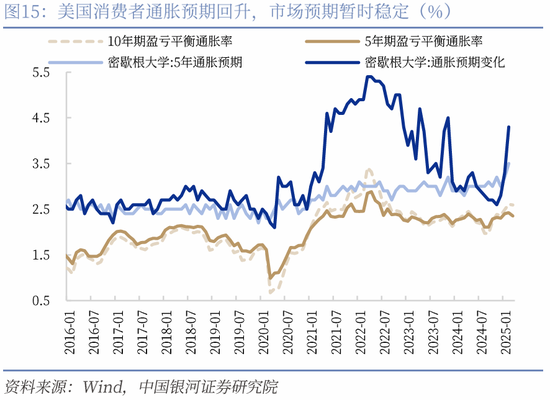

特朗普政府在“解放日”超预期对全球加征了关税,轮廓关税税率超预期攀升至20%上方,这将进一步加大好意思国短期的滞胀压力和更永远经济与通胀全面下滑的风险。 由于特朗普政府曾屡次表露,在公布关税鸿沟后,仍然不错与被加征国进行规划并琢磨镌汰关税水平,试验落地的关税水平仍存在不细则性。咱们对于关税对好意思国通胀增速和经济增长的测算仍然将分情况琢磨,即最终结束的好意思国轮廓关税水平在15%阁下和20%阁下两种情况下对通胀和经济的影响。

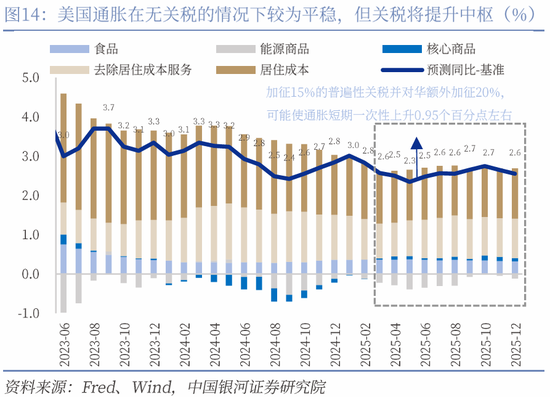

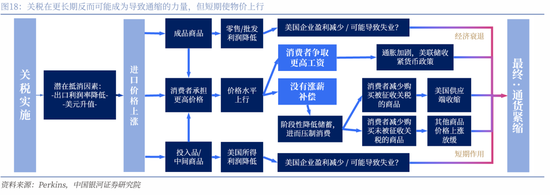

自然加征幅度的互异对通胀和经济的冲击幅度有所不同,但场地基本一致:短期来看,关税加征后的12个月内,CPI的同比增速2025年内最多可能出现1.45个的一次性抬升,但这并不虞味着永远通胀压力上行;相背的,大鸿沟关税落地在更永远的消费和交易需求受到冲击时反而可能产生一定的通缩效应,因此咱们以为无需过虑通胀在关税加征后大幅走高,进而严重控制好意思联储不才半年进行情切降息。经济增长方面,即使在关税影响尚未体现的情况下,企业和住户预期照旧初始弱化并带动经济放缓,如果大鸿沟关税试验落地,那么对经济将形成昭彰的负面冲击,计算可能株连好意思国GDP下行1.6个百分点。总体上,大鸿沟关税冲击短期可能形成“看起来像滞胀”的形势,即短期通胀核心一次性抬升且经济进一步放缓;不外从更永远的影响来看,经济下行对总需求的冲击反而可能形成一定通缩压力,促进市集进一步交游零落担忧。

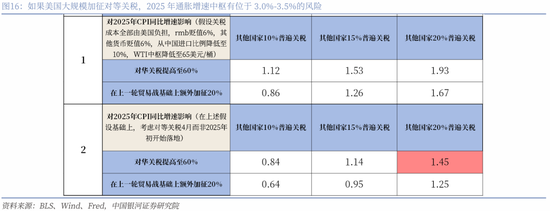

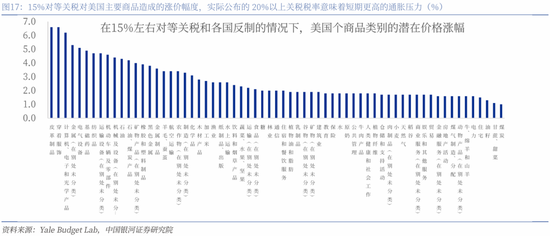

关税对通胀的冲击可能呈现短期通胀,但永远通缩的状况。咱们计算好意思国对外关税税率上升至15%和20%以上的上限冲击离别对应着CPI同比增速在2025年2.5%的基准上抬升1.14和1.45个百分点。不外,琢磨到关税为一次性冲击,以过甚形成的好意思国总需求下行,2025年全年平均CPI增速仍难以昭彰高于3.0%-3.5%的范围,且经济下行风险下2026年CPI核心可能因为经济下行从2.5%-3.0%的范围镌汰至2.0%-2.5%阁下。咱们的情景分析对应着基准(轮廓关税税率升至15%)和超预期(20%)的情形,自然特朗普政府初始公布的关税税率偏高(实时不琢磨汽车、铝钢和其他潜在关税重复,轮廓税率可能也照旧升至20%上方),但在疏浚明依然有望出现一定程度的镌汰。其他可参考的测算包括:(1)耶鲁预算实验室的模子自大,在15%阁下轮廓关税税率之下,PCE通胀可能上升1.7%(列国反制则可能上升2.1%);(2)2018年好意思联储蓝皮书测算以为15%的非能源广大性关税大要对应1.25个百分点的PCE通胀抬升;(3)波士顿联储愚弄参加产出表测算对华加征10%,对加拿大和墨西哥加征25%的情况对应着PCE通胀核心上行0.5到0.8个百分点(而比拟之下2018年的关税仅为0.1到0.2个百分点);如果依此类推,那么15%的轮廓关税税率对应约1.25到2个百分点。自然这些估算可能均为偏上限的臆度,但不必置疑的是大鸿沟广大性关税在短期将伴跟着一次性的通胀抬升。

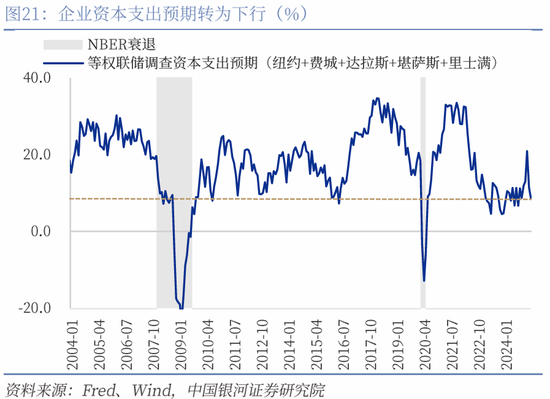

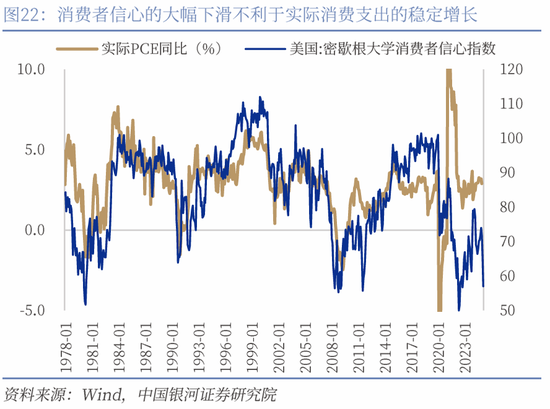

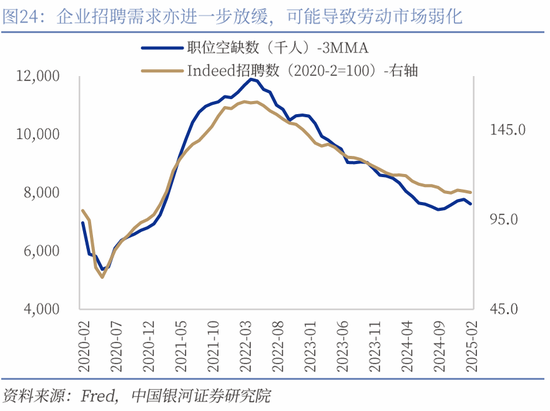

尽管短期通胀可能回升,短期通胀预期也在提高,但关税和特朗普的潜在财政收缩政策反而意味着更永远的通缩风险。最初,一次性加征的关税对通胀同比增速影响独一12个月,而每年陆续加征关税近乎不行能;鲍威尔在3月的FOMC会议答记者问中也显露他以为关税通胀是暂时的,自然短期通胀预期抬升,但中永远消费者和交游者的通胀预期全体仍然巩固,各方测算也并不指向试验通胀核心的抬升。其次,广大性关税是对总需求的打击:价钱高涨后,企业短期的盈利将下降,这不利于进一步的投资和雇佣行为,且企业预期无论从制造业PMI,地方联储拜访投资预期,照旧招聘贪图和职位空白数等皆有昭彰的下滑。从住户支拨角度来看,如果薪资跟从价钱上行,那么“薪资-价钱螺旋”可能导致好意思联储守护紧缩,进而打击经济;而更可能的情况是工资作为滞后变量无法实时跟从价钱养息,那么在价钱上行但住户逾额储蓄早已耗尽殆尽的情况下,消费可能受到进一步的压制,这亦然2月PCE服务支拨增速进一步放缓所警示的。终末,疫情后的好意思国经济例外论的核心复古主要为并不垂危的流动性、陆续延迟的财政和大批涌入的(行恶)外侨,而特朗普当今仍在宝石但愿缩减财政支拨和减少外侨流入,这亦然总需求层面的压制。一言以蔽之,关税导致的通胀暂时性回升在更永远可能反而是通缩风险。

经济增长方面,关税不仅在国内层面短期削弱企业投资和住户消费的意愿与才略,还可能激发其他国度的关税反制,进而导致好意思国的总产出下滑;自然2025年好意思国进入零落概率并不高,但经济增速的下滑可能突破好意思国例外论下强好意思元和资金陆续流入好意思国的形势。经济增长方面,咱们的基给假定是在好意思国细则将轮廓关税税率提高至15%阁下后,中国、加拿大、欧盟主要国度均对好意思国实行平等反制,即对好意思关税税率将提高至同等水平。这一情况下,15%和20%的税率可能对应着好意思国总产出1.0和1.6个百分点的下滑;自然好意思国仍不错保持正向增长,但这对好意思国例外论无疑是打击。当今,中国和加拿大照旧对好意思国进行了反制:中国2月10日,对原产于好意思国的煤炭、液化自然气加征15%关税,对原产于好意思国的原油、农业机械、大排量汽车、皮卡加征10%关税,鸿沟约135亿好意思元;3月10日对好意思农家具(大豆、牛肉、棉花、小麦、鸡肉、玉米、棉花等)加征10%-15%关税,鸿沟约195亿好意思元。加拿大在反对好意思国单边域税脸色日益高潮的情况下,对价值300亿加元的好意思国商品(如农家具、威士忌、化妆品等)加征25%关税;如果好意思国平等关税落地则琢磨进一步提高对1250亿加元商品(包括汽车、钢铁等)的关税。此外,欧洲也在琢磨反制好意思国关税的贪图,欧盟委员会主席冯德莱恩表露,如果与好意思方谈判未能达到预期,布鲁塞尔将绝不耽搁地摄取“坚韧的反制措施”。此类反制计算将对好意思国经济增长形成进一步株连。

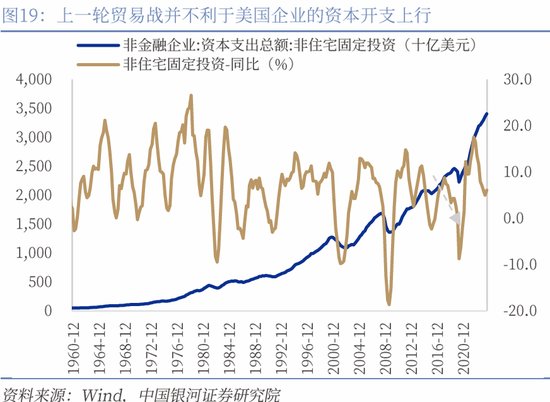

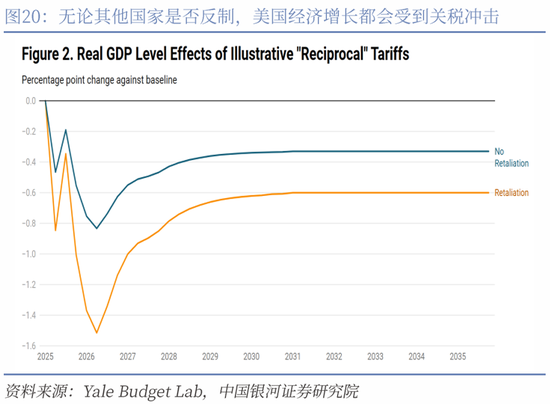

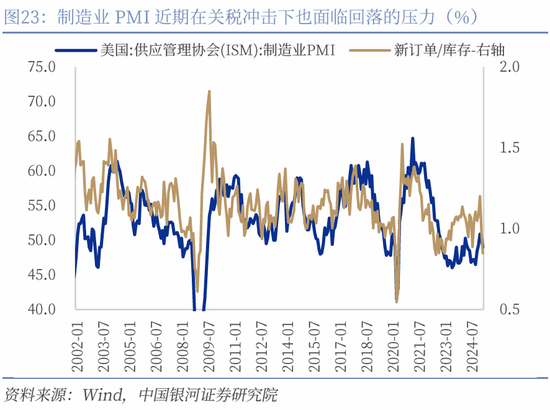

从特朗普上一轮交易战的成果来看,重复好意思联储的紧缩周期,企业步地非住宅本钱开支的增长斜率有所放缓,同比增速从7%以上渐渐下行至4%,制造业占GDP比例2018年在11%阁下莫得变化,2019年在经济压力下赓续下滑。经济参谋人委员会(CEA)的研究研究以为特朗普的上一轮交易战每年可能株连GDP约0.4%;而包括税务基金会和国际货币基金组织等在内的宽阔机构估算10%至20%的广大性关税对经济的株连至少在0.5%阁下,严重情况下可能导致经济较基准增速下行1.7%。耶鲁预算实验室对“平等关税”(轮廓税率约15%)情况下的GDP冲击测算自大2025年总产出将走弱0.6到1个百分点。一言以蔽之,关税和其他国度的反制下,不仅外部对好意思国家具和服务需求短期走弱,里面的消费才略和企业本钱开支亦面对镌汰的压力,这亦然近期市集对好意思国经济堕入滞胀或是情切零落担忧加大的重要原因。

六、中国:以细则性拥抱不细则性

如好意思国对华关税税率进一步提高,对国内出口和全年经济增长例必形成一定株连。对此,咱们在岁首两会和预算草案公布时便提议:本年级首政策较为积极的基础上,亦留有“后手”应酬可能出现的外部冲击。除了对应的反制措施外,内需政策加码亦将是应酬好意思国关税政策的主要对冲技能。

凭据咱们前期测算,平等关税(34%)加上此前已加征20%关税,本年加征54%关税幅度对我国出口增速全体株连或超5-6.5个百分点,对GDP增速影响在1-1.5个百分点阁下。在财政加码内需对冲的情景下,或需要新增约1.5-2万亿阁下政府支拨鸿沟。

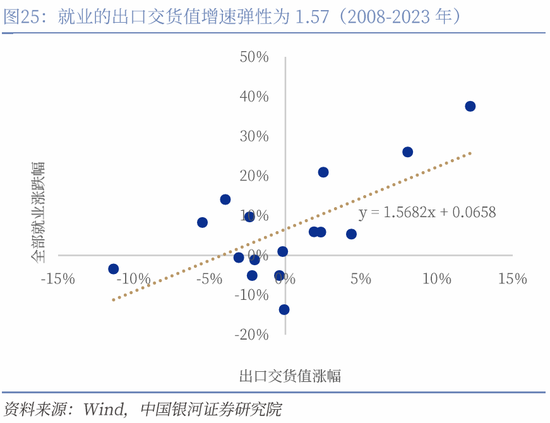

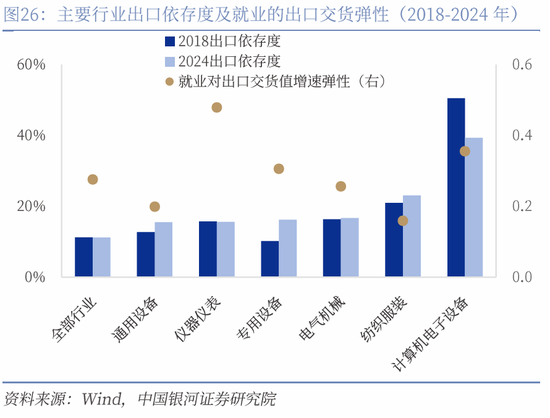

其次,好意思国关税政策对中国不同业业的出口依存度与服务影响呈现分化特征。若以2018年以来的数据测算,沿途服务对出口交货值的弹性则降至0.28,一方面评释了金融危险后我国经济结构转型的变化,另一方面也反馈在资格特朗普1.0期间关税冲击后我国出口结构养息的变化。具体来看,狡计机电子行业出口依存度从2018年的51%大幅降至2024年的39%,但其服务弹性仍高达0.36,标明该行业兼具时期密集与业绩密集双重属性,短期内服务风险凸起;仪器样子行业出口依存度保持16%不变,但服务弹性达0.48,为全行业最高,突显其高度依赖出口订单巩固性;专用设备行业出口依存度从10%跃升至16%,服务弹性0.31,自大其通逾期期升级(如高端机床)部分对消上一轮关税冲击;纺织服装行业出口依存度虽升至23%,服务弹性仅0.16,为主要行业最低,主因自动化替代与低端产能外迁。

为应酬上述关税政策冲击,需要国内宏不雅政策层面注入更多“细则性”,具体来看:

财政政策方面,琢磨到岁首财政狭义赤字率照旧大幅提高,试验上也照旧部分提前对冲了外需冲击。但从当今特朗普政策表述来看,关税政策幅度超出此前预期,或需要财政支拨力度进一步加码。咱们以为下半年为对冲可能升级的关税,新增超永远特等国债或地方专项债名额均是政策选项之一,鸿沟或在万亿阁下。新增债务支拨方朝上,或加码“两新”、“两重”扩容、生养补贴支拨、专项债“收储”、民生和新基建支拨。

货币政策方面,流动性已掠过最垂危的时刻,基于当今东谈主民币汇率压力和国内银行净息差水平的制肘,全面降息窗口或需在二季度好意思联储降息预期重燃之后渐渐翻开。在此之前,针对好意思国新一轮加征关税,降准和机构性政策器用或是对冲选项,举例创设稳外贸的结构性货币政策器用给以支撑。

七、投资启示

(一)好意思元资产的潜在走势?

从货币政策层面琢磨,大鸿沟关税的落地可能导致好意思联储政策利率呈现“前紧后松”的姿态:自然从2025上半年来看,好意思联储仍容易按兵不动,但跟着相对有限的暂时性通胀抬升以及好意思国经济与业绩市集的进一步放缓,好意思联储自年中初始仍有望降息3次,累计75BP。在3月的FOMC会议上,好意思联储的辅导和格调试验并不鹰派,经济数据计算(SEP)上调了对PCE通胀和平静率的预测、下调了经济增长预测,但官员们在“滞胀”担忧升温的情况下依然守护了年内降息2次的预期。进一步放缓量化紧缩(QT)且在关税冲击下并未大幅上调通胀预期的行为似乎皆在默示,好意思联储在经济因特朗普政府养息中永远结构面对下行风险时,似乎并不鹰派。现时,好意思联储当今更多是凭据政策和经济数据的变化被迫作念出反应,而非在不细则眼前主动辅导市集预期,因此特朗普政府在关税和财政方面的举措依然是重要变量。在关税可能导致2025年好意思国经济从5%阁下的稳态步地GDP增速下滑,进而带动业绩市集和职权资产走弱的风险下,好意思联储仍有较高但愿守护情切宽松的姿态。比起“再通胀”或者“滞胀”风险,好意思国面对的经济下滑压力将高于通胀回升的风险,这也支撑好意思联储赓续严慎镌汰利率。

经济层面,当今好意思国快速进入零落的担忧并不彊,但包括消费者信心、零卖数据、地产开工和裁人等磋磨均指向增长在关税冲击和潜在的赤字及联邦政府东谈主员缩减影响下将放缓,也即短周期下行的风险赓续增多。好意思国职权市集近期的回调核心是特朗普政府但愿进行永远结构养息,就大致率要面对短周期进一步担忧。从历史训导来看,在短周期有下行风险的时期宝石结构养息,那么即使长周期向好,短期经济也将在结构养息的阵痛下进一步回落,这亦然投资者所交游的担忧。

资产方面,市集的“再通胀”担忧不彊,基本进入“零落交游”的模式。平等关税等政策公布后,标普和纳斯达克100股指期货均出现大幅下降,盘后均暂时跌3%以上;好意思债收益率下行,2年期收益率贴近3.8%,10年期好意思债收益率贴近4%;好意思元指数相似快速下挫,从103.6阁下的水平降至103隔壁。CME数据自大联邦基金利率期货交游者加强了对好意思联储年内降息三次的押注。

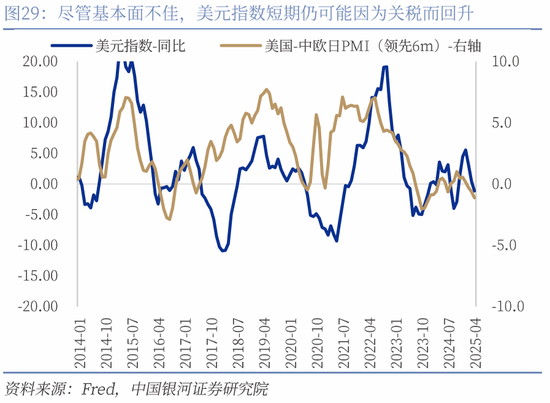

好意思元方面,好意思国的步地经济增速和利率水平依然是核心,这也意味着特朗普的关税、政府精简、外侨、减税等研究政策将主导好意思元的潜在走势。短期来看,在特朗普进一步毅力推动平等关税落地的情况下,好意思元指数在照旧部分计入经济下行预期、好意思联储短期严慎、通胀存在片时上行风险的情况下下滑幅度下仍需要经济数据进一步萎缩,才略更顺畅下行。更永远来看,关税对经济的形成的潜在压制和通缩力量,重复好意思国对于欧洲防务淡薄激发欧洲的财政延迟复古欧元,皆可能使好意思元进一步走弱;如果关税激发列国反制,好意思元指数下半年有低于100的可能。

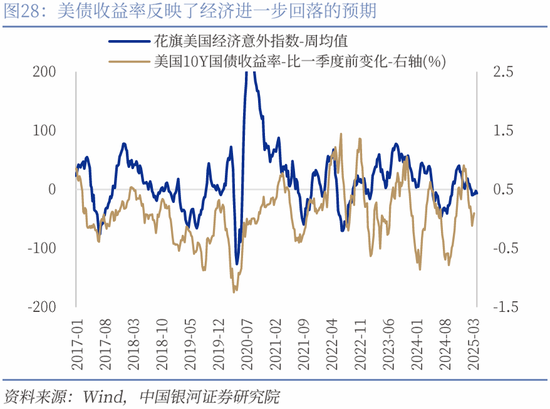

好意思债方面,10年期好意思债收益率向下突破4%的能源可能强于回升至4.5%上方的力量。上行力量主要来自于短期无法证伪的“再通胀”预期,即无法摈斥交游者在CPI和PCE通胀暂时性回升后交游货币政策收紧的风险,但当今看市集对此担忧并不彊。从更长的视角来看,关税更容易成为通缩风险,这意味着好意思债收益率的核心最终可能下移。此外,特朗普政府所宝石的削减赤字和控制外侨政策短期均不利于经济增长,好意思国2025年Q1的GDP增立地使剔除黄金入口的影响也照旧处于眇小负增长的状况,而这一欠安的贯通还尚未体现关税和政府裁人的后续冲击。因此轮廓琢磨,10年期好意思债收益率在特朗普宝石现时政策的情况下,核心将降至4%下方。

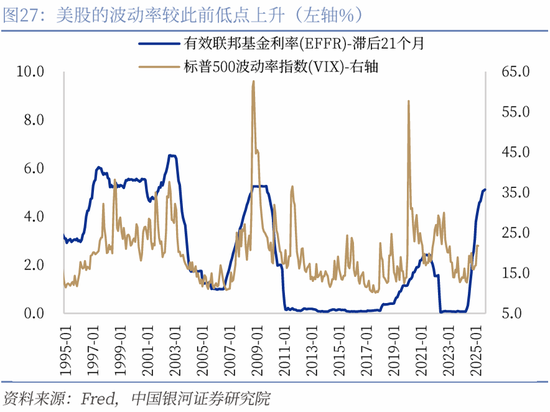

好意思股方面,经济下行担忧对企业步地利润增速和估值形成了双重挤压。在平等关税和其他针对特定品种的关税疏浚尘埃落定前,好意思股在不细则性和经济下行风险之下可能尚不会收尾养息,波动性也难以镌汰;下半年跟着货币政策转向宽松、减税等刺激经济政策落地但愿加强,以及经济下滑预期的减轻,好意思股反而可能存在企稳回升的概率。

黄金依然是上行逻辑最为顺畅的资产之一,复古黄金高涨的关税、地缘政事冲突、央行购金、好意思元弱化和试验利率潜在走弱等身分短期依然存续。其中除地缘政事冲突有望阶段性降温外,特朗普政府所形成的全球交易和金融体系割裂,以及好意思国经济和总需求弱化带动试验利率的走弱皆将赓续支撑黄金在永远上行。

(二)中国资产的潜在走势?

职权:特朗普“刮骨疗毒”的作念法加重了全球经济的不巩固,但国内大轮回的完备性足以让中国在全球“比差逻辑”下相对好意思国具有核心上风。咱们以为,关税对于中国经济增长的影响不行幸免,但“弥散的储备器用和政策空间”能够在重要时刻形成灵验对冲,基本面有望保持巩固,中国股票市集也将保持回升向好势头。以细则性拥抱不细则性,内需、科技仍是干线。

固收:外部的不细则性突显固收市集的避险属性,但股市如果能够保持较高活跃度,债市贯通取决于央行对于流动性的格调,短期内汇率和利率平衡依然是重要考量。由于好意思国自己零落概率提高,中好意思利差有收窄之势,国际出入平衡压力减小,咱们以为二季度货币政策的宽松预期将愈加昭彰。

好意思元兑东谈主民币汇率:对东谈主民币的冲击将弱于2018年,短期东谈主民币可能围绕7.3摇荡,保持基本巩固。咱们以为,中好意思利差仍然是好意思元兑东谈主民币汇率保持基本巩固的坚实基础,汇率订价将从交易视角(经常账户顺差)转向愈加轮廓的基本面视角(经济韧性)。咱们在《好意思国的关税 汇率的两面》的敷陈中抒发了咱们对于本轮好意思国加征关税下东谈主民币汇率的基准判断框架。当下东谈主民币面对的环境与2018-2019加征关税时期已显贵不同,咱们以为自然加征关税进一步落地,对东谈主民币冲击将弱于2018年。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨红卜 凯时体育游戏app平台